Hoje vamos conversar sobre sua tributação no Estado de São Paulo.

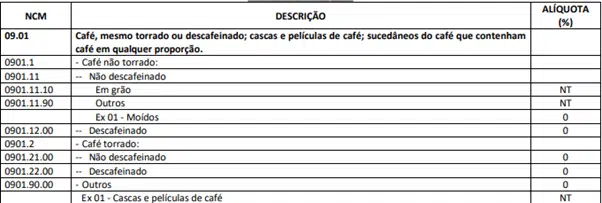

O café é classificado na Posição 09.01 da TIPI

E em sua maioria possui redução do Art 3, Anexo II do RICMS/SP de Cesta Básica

III – café torrado, em grão, moído e o descafeinado, classificado na subposição 0901.2 da Nomenclatura Brasileira de Mercadorias – Sistema Harmonizado – NBM/SH;

Já em relação ao café em cápsula, por se tratar de um produto diferente e não ser o tradicional café que compõe as cestas básicas, ele é classificado na NCM 0901.21.00, e possui o CEST 17.096.04, que é específico para esse tipo de café.

Surgiu a dúvida em alguns contribuintes a respeito do enquadramento dos cafés em cápsula na Redução de Base de Cálculo do Art 3, então foi publicada a RESPOSTA À CONSULTA TRIBUTÁRIA 26515/2022, de 10 de novembro de 2022 esclarecendo essa dúvida.

Já a cápsula de café, por sua vez, consiste em um outro produto, resultante do envase do café, torrado e moído, descafeinado ou não, em cápsula não recarregável. Essa distinção, no âmbito do ICMS, por exemplo, é marcada pela atribuição a esses produtos de distintos códigos especificadores de substituição tributária (CEST), conforme consta do Anexo XVII (Produtos Alimentícios) do Convênio ICMS-142/2018, a saber: (a) ITEM 96.0, CEST 17.096.00, NCM/SH 0901 e DESCRIÇÃO “Café torrado e moído, em embalagens de conteúdo inferior ou igual a 2 kg, exceto os classificados nos CEST 17.096.04 e 17.096.05″; (b) ITEM 96.4, CEST 17.096.04, NCM/SH 0901 e DESCRIÇÃO “Café torrado e moído, em cápsulas, exceto os descritos no CEST 17.096.05”; e (c) ITEM 96.5, CEST 17.096.05, NCM/SH 0901 e DESCRIÇÃO “Café descafeinado torrado e moído, em cápsulas”. Essa diferença, inclusive, foi incorporada à legislação tributária paulista, como é possível verificar nos itens 96, 97 e 98 do Anexo XVI (Produtos da indústria alimentícia) da Portaria CAT-68/2019, que divulga a relação de mercadorias sujeitas ao regime da substituição tributária com retenção antecipada do ICMS no Estado de São Paulo. Como se vê, as cápsulas de café são tratadas pela legislação tributária como um produto diferente do café torrado, em grão ou moído, descafeinado ou não.

Logo, à conta do exposto, informamos que o benefício de redução de base de cálculo previsto no inciso III do artigo 3º do Anexo II do RICMS/2000 não se aplica às operações internas com cápsulas de café.

Sendo assim, o café em cápsula não possui a redução de base de cálculo do Art 3, possuindo apenas a Substituição Tributária de acordo com a Portaria 68/2019.